지방세 안내

지방세 환급이란?

납세자가 정당한 세액을 초과하여 납부하거나 납부하지 않아도 될 세금을 착오로 납부한 경우 이를 돌려주는 제도를 말합니다.

주요 발생사유로는 자동자세 납부 후 과세기간이 만료되지 않은 상태에서 이전이나, 폐차말소, 지방세의 세액조정으로 인한 감액, 이중 납부된 경우가 대표적인 예라고 할 수 있습니다.

환급금이 발생되면 환급대상자에게 환급사항을 통보하여 예금계좌를 확인하여 입금처리하고, 체납된 세액을 먼저 충당한 후 환급처리하고 있습니다.

지방세 환급금 청구의 소멸시효는 5년입니다.

카카오톡 지방세 환급 신청방법

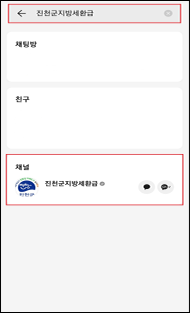

- 1. 카카오톡 접속-“진천군지방세환급” 검색

- 2. 채널 추가

- 3. 채팅으로 환급 또는 지방세 관련 문의

- 4. 카카오톡 환급 신청의 경우 양식에 따라 정보를 기재하면, 담당자가 확인 후 환급금 조회 및 환급 접수함(본인확인, 연락처, 본인명의 계좌 필요)

- ※ 접수 후 1주일 이내에 계좌로 입금해주시기 바랍니다.

- ※ 지방세 환급 관련 문의,간단한 지방세 관련 문의 가능합니다.

- ※ 카카오톡 채널은 월~금요일 오전 9시부터 오후 6시까지 운영합니다.

그 외 시간에 채팅을 남겨주시면 운영시간에 확인 후 순차적으로 답변드리겠습니다.

이 게시물은 "공공누리 제4유형(출처표시 + 상업적 이용금지 + 변경금지)"

조건에 따라 자유롭게 이용이 가능합니다.

이 게시물은 "공공누리 제4유형(출처표시 + 상업적 이용금지 + 변경금지)"

조건에 따라 자유롭게 이용이 가능합니다.